生命保険というとまず死亡保険を思い浮かべることが多いですが、それと並び身近な生命保険が医療保険です。

最近では実際にかかった費用を補償するタイプのものも出ていますが、今回はオーソドックスな医療保険とがん保険についてしらべてみました。

医療保険

医療保険を考えるとき、まず押さえておきたいのが公的医療保険制度についてです。

はじめに、シニア世代が加入しているであろう公的医療保険について簡単にふれてみます。

公的医療保険とは?

わたしたちが病気やけがをしたとき、一定の割合を自己負担することで必要な医療を受けることができる制度です。

公的医療保険【こうてき‐いりょうほけん】

社会保険の一つで、病気やけがをしたときに、一定の自己負担で必要な医療を受けることができる制度。

[補説]日本では、被保険者の職業や年齢によって、健康保険・船員保険・共済組合・国民健康保険・後期高齢者医療制度などに分かれ、すべての国民に加入が義務づけられている。→国民皆保険

出典:小学館デジタル大辞泉

代表的な2つの項目について見てみましょう。

自己負担割合

保険診療に関しては、医療費に対して一定の割合を負担するだけで医療を受けることができます。

医療費の自己負担割合を表にしてみます。

上記のように、年齢と所得により違いはありますが、保険診療に関しては、かかった医療費に対して3割以下の自己負担で医療が受けられることが分かります。

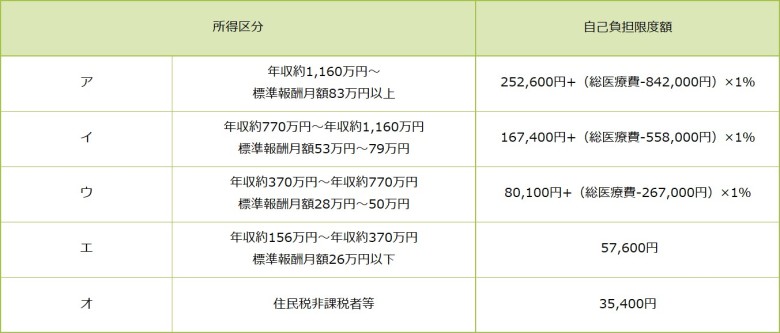

高額療養費制度

1か月あたりの医療費の支払額に上限を設けているのが高額療養費制度です。

要約した表は次のとおりです。

70歳未満の場合

70歳以上75歳未満の場合

上記以外にも、外来の上限や世帯合算の制度などもありますが、ここでは要点だけ書かせていただきました。

参照:厚生労働省ホームページ 高額療養費を利用される皆様へ

表を見ると、所得などにより上限は変わりますが、1か月に支払わなければならない医療費の自己負担額には上限があることがわかります。

つまり、保険診療を受ける場合1回の診療については1~3割の自己負担で受診ができ、どれだけ治療を受けても1か月あたりの支払いには上限額がありそれ以上の負担は必要ないことになります。

医療保険は必要か?

ここまでで、「一定の年齢を超えると窓口での負担割合は通常安くなる」「自己負担額には上限が設けられている」ということがわかりました。

そんなことからか、ネット上では医療保険は必要ないと断言するような記事をよく目にします。

たしかに、充分な貯えがあれば医療保険に入る必要はないかもしれませんが、すべての人にそう言えるかというとそうは言い切れないようです。

なぜなら、自己負担に上限が設定されるのは保険診療といわれる部分に限られるからです。

保険診療【ほけん‐しんりょう】

国民健康保険や社会保険等の健康保険などの公的医療保険制度が適用される診療を受けること。→自由診療

出典:小学館デジタル大辞泉

ご存知の方も多いかもしれませんが、差額ベット代については自己負担になります。

個室ではなくても1日数千円の差額ベット代が発生するケースはありますし、設備の整った個室では数万円になることもあります。

また、高額になると言われている先進医療などは公的医療保険適応にならなかったり、食事療養費や雑費など保険適応外の出費が発生したり。

そのような部分に備えるのが医療保険だと思います。

多くの医療保険が保障額を増減させたり特約を付けたりすることができるので、必要に応じて健康保険適応外の部分に備えるために民間の保険を上手に活用することも必要かと思います。

がん保険

日本人の2人に1人はがんを経験する

メディア等で「2人に1人はがんを経験する」という言葉を耳にしたことがあるのではと思いますが、どれくらいのリスクがあるのでしょう?

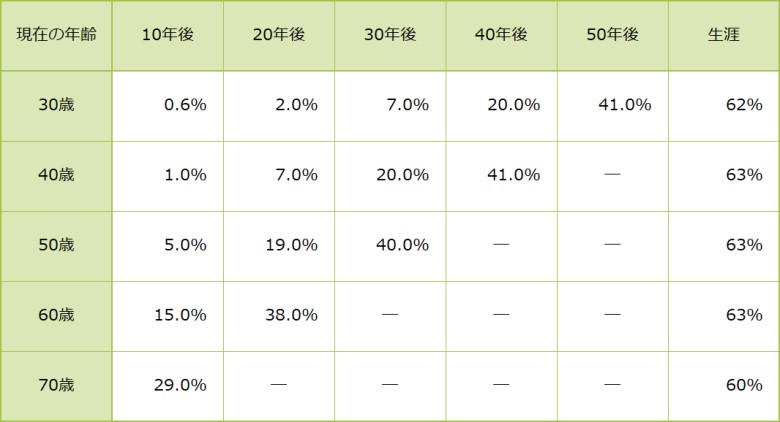

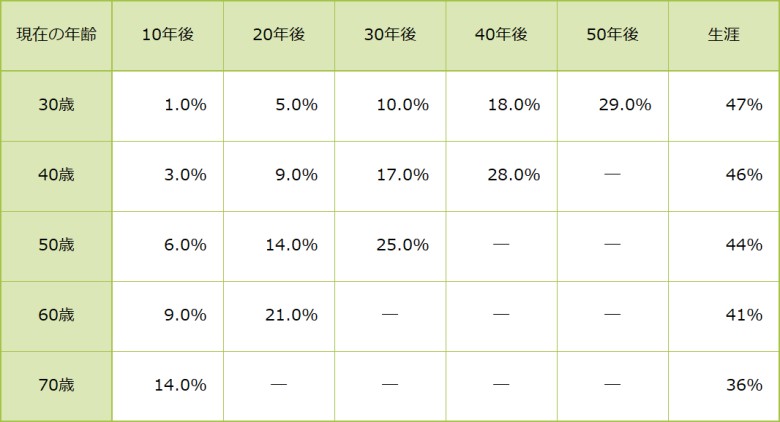

下の表の右端にある生涯の欄をみると、男性で約6割以上、女性で約4割以上の人が「がん」にかかるリスクがあるということがわかります。

男性

女性 参照:国立研究開発法人国立がん研究センターがん対策情報センター公式ホームページ

参照:国立研究開発法人国立がん研究センターがん対策情報センター公式ホームページ

がんの治療とがん保険

がんの治療では、多くの場合・手術(外科治療)・薬物療法(抗がん剤治療)・放射線治療が選択されるようです。

これらはがん3大治療と呼ばれています。

一般に、がん治療の場合「治療期間が長くなる」「外来での治療が多くなる」といったケースが見られるため、そのような傾向に対応できるようがん治療に特化した保険が「がん保険」です。

がん保険の特徴

がん保険も医療保険の一種ですが、保障の対象をがんに限定することでほかの保険では保障されない内容なども準備できる、がん治療に特化した保険です。

がん保険には、診断確定時に一時金のみを受け取るタイプと、診断・入院・通院など治療過程で細かく受け取れる給付金を設定しているタイプのものがあります。

また、がん保険単品で契約するものと、ほかの保険に特約として付加するタイプがあります。

入院給付金が受け取れるタイプでは、支払限度日数を無制限に設定しているものが主流ですが、これは再発や転移、入退院を繰り返すリスクがある病気だからこその設定です。通院治療に対しての給付では、所定の治療に対しては入院の有無を問わないものや、日数無制限で受け取れるものなど各保険会社ごとに特徴があります。放射線治療や抗がん剤治療などに対する保障も、主保障に組み込まれていたり特約として付加することが出来たりします。

がん保険は必要か?

がんは、再発や転移・長期療養といったリスクがある病気なので、いくら公的健康保険に高額療養費制度があるといっても月々の負担は家計を圧迫していくと思われます。

さらに「現在年齢別がん罹患リスク」を見るとわかるように加齢とともにリスクが増すことからも検討する必要はあると思います。

また、既にがん保険に契約していれば安心かというと、そうは言い切れません。

例えば、20年以上前に契約してそのまま見直しを一度もしていないがん保険では、現在の医療事情に合わない場合があります。

理由はいくつかありますが、一番の理由は「入院して手術をする」治療方法が一般的だった時代に作られた保険だからです。

下の表は、厚生労働省平成26年患者調査の抜粋です。入院患者数は減少傾向なのに対し、外来の患者数が増加していることが分かります。

通院保障がついていないがん保険や、入院治療を前提とし退院後の通院のみ保障するもの、支払日数を一定の期間で区切っているものなどは見直す必要があるのではと思います。

また、3大治療に対する保障が無いものも見直すべき保険だろうと思います。

さいごに

今回は、シニア世代の「医療保険」「がん保険」選びについてしらべてみました。

もしも病気になってしまった時に貯金を切り崩すのが不安であれば、その一部分を医療保険で備えるという選択もあるでしょうし、「医療保険は不要だけれど、がんだけは心配だ」といった場合は、がん治療に特化したがん保険を検討してみてもよいかもしれません。

では、もしがんになってしまったらどんな治療があるのでしょう。